CFA考前知识点对比:【财报】第十讲

2016-12-26

摘要Sales-type lease和direct financing lease的区别 从出租人的角度,在美国会计法(U.S.GAAP)下,资本租赁可以分为销售型租赁或是直接融资租赁,如果租赁费的当前价值超过了资产的账面价值,

Sales-type lease和direct financing lease的区别

从出租人的角度,在美国会计法(U.S.GAAP)下,资本租赁可以分为销售型租赁或是直接融资租赁,如果租赁费的当前价值超过了资产的账面价值,这个租赁就是销售型的租赁;如果租赁费的当前价值等于资产的账面价值,这个租赁就是直接融资租赁;

在国际会计法(IFRS)下,不区分销售租赁和融资租赁。但如果出租人为租赁资产的生产者或制造商,租赁费和销售型租赁类似的会计方法在IFRS下也是被允许的。

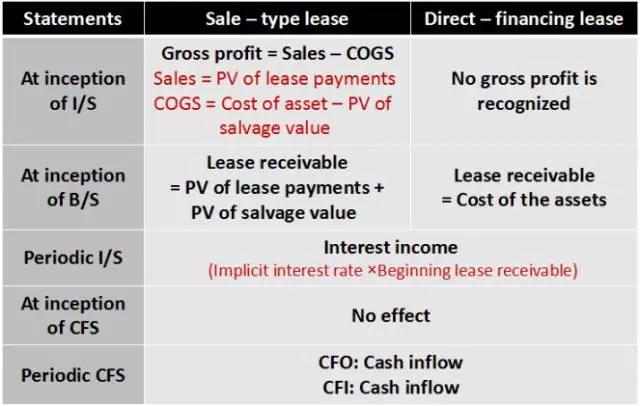

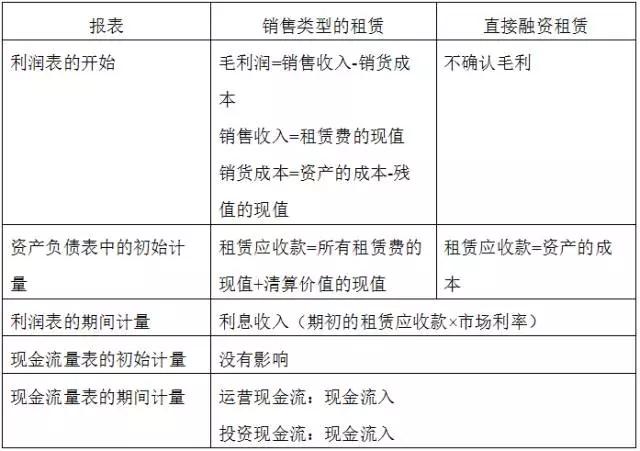

l Sales-type lease(销售型租赁):

A sales-type lease receives the same accounting treatment of a direct-financing lease except the profit of the sale is recognized at inception of the lease as well as the interest income received over the lease term.The lessor records a gross profit from the lease equivalent to the present value of the lease payments less the cost of the asset.

销售类型的租赁:

销售类型的租赁的出租人一般是生产商或者交易者,因为出租的租赁的成本一般小于它的公允价值。

资产负债表的计量:

在租赁开始时,出租人根据租赁支付的现值作为销售收入,资产的当前价值就是成本,两者之差作为利润。

现金流量表上的计量:

租金收入中的利息部分作为运营现金的流入,本金部分作为投资现金的流入。

l Direct financing lease(直接融资租赁):

A direct-financing lease combines a sale and financing transaction.The lessor records a sale on its books,removing the asset from its books and replacing it with a receivable from the lease.During the lease term,the lessor receives interest income,calculated by taking the internal rate of return of the asset.The cash inflow equals the lease payments and the cash outflow is equal to the book value of the asset.

直接融资租赁:

租赁费的现值等于租赁资产现值的一种租赁类型。

资产负债表的计量:

租赁的开始,资产从资产负债表中移走,增加了租赁应收账款,当收到租赁费时,每一期支付的本金部分从应收账款中减去。出租人在租赁的开始时不确认利润。

利润表的计量:

每一期租赁费的利息部分等于每一期期初的租赁应收款乘以利率。

现金流量表中:

租赁费当中利息部分的收入记为运营现金流,本金的部分记为投资现金流。

两者的对比:

例:In a sales-type lease,a lessor recognizes a gross profit at the inception of the lease equaling the:

A.sale price of the leased asset plus the present value of the minimum lease payments.

B.sale price of the leased asset less the present value of the minimum lease payments.

C.present value of the minimum lease payments less the cost of the leased asset.

解析:C is correct,In a sales-type lease,the implicit interest rate is such that the present value of MLP is the selling price of the asset.At the time of the lease inception,the lessor will recognize a gain equaling the present value of the MLPs,less the cost of the leased asset.

销售型租赁在租赁初始计量时,出租人将会把租赁较小支付额的现值减去租赁资产的成本确认为收益。看完CFA上述内容,再来了解下CFA相关备考资料吧→>>点击领取CFA免费资料大礼包

CFA考试百科

CFA考试百科

其他人都在搜

其他人都在搜 24年全新CFA报名流程&预约考位流程!

24年全新CFA报名流程&预约考位流程!