CFA考前知识点对比:【财报】第六讲

2016-12-26

摘要Held-to-maturity Security,Trading securities和Available-for-sale securities 公司在财报中将投资分为三类报告:持有至到期投资,交易证券,可供出售金融资产。 l Held-to-maturity Security(持有至到期投资

Held-to-maturity Security,Trading securities和Available-for-sale securities

公司在财报中将投资分为三类报告:持有至到期投资,交易证券,可供出售金融资产。

l Held-to-maturity Security(持有至到期投资):

A held-to-maturity security is purchased with the intention of holding the investment to maturity.

持有至到期投资:

指企业有明确意图并有能力持有至到期,到期日固定、回收金额固定或可确定的非衍生金融资产。

财报中的记录:

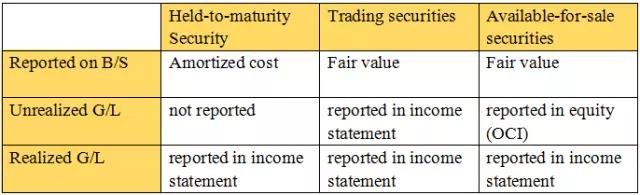

这类证券在财务报表中以摊销成本来报告,摊销成本等于原始的发行价格减去本金的偿还,加上折价的摊销或是减去溢价的摊销,再减去减值损失,连续市场价格的改变可以忽略。并且一般是以有特定到期日的债券形式,不像交易型证券,暂时的价格改变不会再财报中体现,已经实现的收益或损失在利润表中报告。

注:股票不能被分类到持有至到期的投资,因为股票没有到期日。

l Trading securities(交易证券):

Securities held by a company with the intent to trade them.Also called held-for-trading securities.

交易型证券:

以期在近期内交易中获利而购买的债券和证券。

财报中的记录:

在资产负债表中以公允价值报告,未实现(在证券出售前市场价值的改变)的收益或者损失在利润表中确认,如有衍生投资,则处理方法与交易证券一致。

l Available-for-sale securities(可供出售金融资产)

Debt and equity securities not classified as either held-to-maturity or held-for-trading securities.The investor is willing to sell but not actively planning to sell.

可供出售金融资产:

持有的目的既不是为了短期内交易也不是预期持有至到期的债券或资产。是投资者有意愿出售却没有积极去出售的资产。

财报中的记录:

和交易型证券一样,可供出售的金融资产在资产负债表上以公允价值报告,但是没有实现的收益或损失不在利润表中体现,而是作为部分所有者权益在其他综合利润表中报告。

三者在财报中的记录如下:

例:Purchase a 6%bond at par,for 1000 at the beginning of the year.Interest rate have recently increase and the market value declined to 950.Determine the bond’s effect under each classification of securities:

HTM:

B/S:Financial Asset 1000

I/S:Interest Income 60

Trading:

B/S:Financial Asset 950

I/S:Interest Income 60 and Unrealized Loss 50

AFS

B/S:Financial Asset 950 and OCI(Equity)50

I/S:Interest Income 60

【解析:】

按面值1000元的价格购买了息票率为6%的债券,较近利率增加市场价格下降到950,这个债券在不同分类下的报表下应记录如下:

来源|金融先进考 若需引用或转载,请联系原作者,感谢作者的付出和努力!

相关CFA知识推荐:

如果CPA、CFA、司考、ACCA、FRM五证齐全,薪酬能否完爆80%的清华

如何购买2017CFA正版教材?CFA资料如何选择?

来源|金融先进考 若需引用或转载,请联系原作者,感谢作者的付出和努力!

相关CFA知识推荐:

如果CPA、CFA、司考、ACCA、FRM五证齐全,薪酬能否完爆80%的清华

如何购买2017CFA正版教材?CFA资料如何选择?

CFA考试百科

CFA考试百科

其他人都在搜

其他人都在搜 24年全新CFA报名流程&预约考位流程!

24年全新CFA报名流程&预约考位流程!